Investir au Luxembourg : les 10 atouts de l'Assurance Vie Luxembourgeoise en 2025

Placer son argent dans une assurance-vie luxembourgeoise, c’est accéder à un outil patrimonial sécurisé, flexible et international. Découvrez pourquoi ce placement fait la différence.

6/26/20252 min read

1. Un environnement réglementaire stable

Le Luxembourg bénéficie d’une stabilité politique, économique et juridique reconnue. Ce cadre rassurant constitue un atout pour les investisseurs recherchant une juridiction fiable à long terme. Le Luxembourg a un ratio d'endettement dette/PIB de 26% environ et une note AAA par les deux agences de notation.

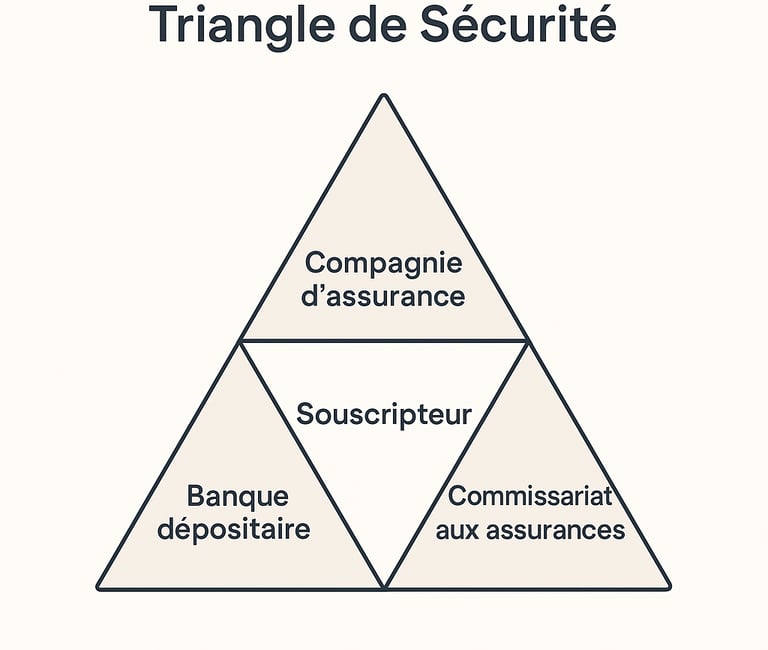

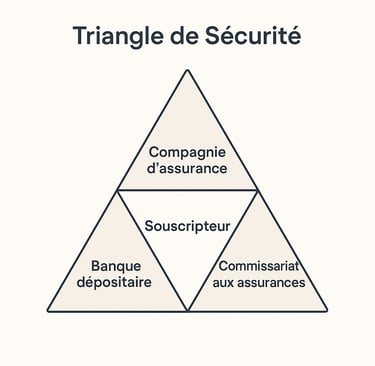

2. Le triangle de sécurité

Ce mécanisme réglementaire impose une séparation stricte entre les actifs des clients, ceux de l’assureur et ceux de la banque dépositaire. Il garantit une protection renforcée des avoirs en cas de défaillance de l’un des acteurs. Vos fonds sont donc déposés dans une banque indépendante de la compagnie d’assurance. Cela garantit leur protection, même en cas de défaillance de cette dernière.

3. Le super-privilège du souscripteur

Le souscripteur est considéré comme créancier de premier rang. En cas de faillite de l’assureur, il est prioritaire sur tous les autres créanciers, sans plafond d’indemnisation, contrairement au cas français plafonné à 70 000 € par individu.

4. Une fiscalité neutre

Le Luxembourg n’applique pas sa propre fiscalité aux contrats d’assurance-vie (à l'inverse de la France). La fiscalité applicable est celle du pays de résidence fiscale du souscripteur. Les expatriés et non-résidents évitent le risque de double imposition.

5. Un large choix de supports d'investissement

Les contrats luxembourgeois permettent d’investir dans une grande variété d’actifs : fonds en euros (selon les assureurs), unités de compte, devises étrangères, fonds dédiés ou internes collectifs. Mais aussi les actifs alternatifs : private equity, immobilier non coté, produits structurés.

6. Une gestion sur mesure à partir de 250 000 €

Au-delà de ce seuil, le souscripteur peut accéder à une gestion individuelle avec les fonds internes dédiés (FID) et les fonds spécialisés (FAS) qui offrent une gestion entièrement personnalisée, incluant potentiellement des actifs non cotés ou des fonds immobiliers spécialisés.

7. Une portabilité transfrontalière

Le contrat peut être conservé en cas de changement de résidence fiscale. Il s’adapte automatiquement à la nouvelle fiscalité applicable, ce qui en fait un outil particulièrement adapté aux expatriés.

8. Non-applicabilité de la loi Sapin 2

Les contrats d’assurance-vie luxembourgeois ne sont pas soumis à la loi n° 2016-1691 du 9 décembre 2016 appelée loi Sapin 2, qui permet de suspendre, retarder ou limiter temporairement les rachats sur les contrats d’assurance-vie en cas d'instabilité du système financier. En logeant vos avoirs au Luxembourg, vous vous affranchissez de ce risque de blocage des retraits.

9. Une solution adaptée à la transmission

Grâce à la neutralité fiscale du Luxembourg, la transmission des capitaux décès s’effectue selon la fiscalité du pays de résidence des bénéficiaires. Cela permet de faciliter la transmission dans certaines situations successorales internationales.

10. Une transparence réglementaire renforcée

Le secteur de l’assurance au Luxembourg est encadré par le Commissariat aux Assurances (CAA), garant d’un haut niveau de transparence, de contrôle et de conformité.

En conclusion, le contrat d'assurance vie luxembourgeois est un outil patrimonial puissant, mais ne s’adresse pas à tous les profils. Ses procédures de souscription sont plus rigoureuses, le fonds en euros moins performant et son seuil d’accès élevé par rapport à un contrat français.

Enfin, un contrat d’assurance-vie luxembourgeois ne peut pas être souscrit directement par un particulier sans passer par un intermédiaire agréé, tel qu’un conseiller en gestion de patrimoine indépendant (CGPI).

© 2025. Tous droits réservés Nathan Conseil Patrimoine

Membre de l'Anacofi et immatriculé à l'ORIAS sous le n°25005565